Assurer, inclure et promouvoir : l’assurance en Afrique

©Rodrig Mbock

L’ASSURANCE EN AFRIQUE

un accélérateur économique

Reportage

Nos réseaux sociaux

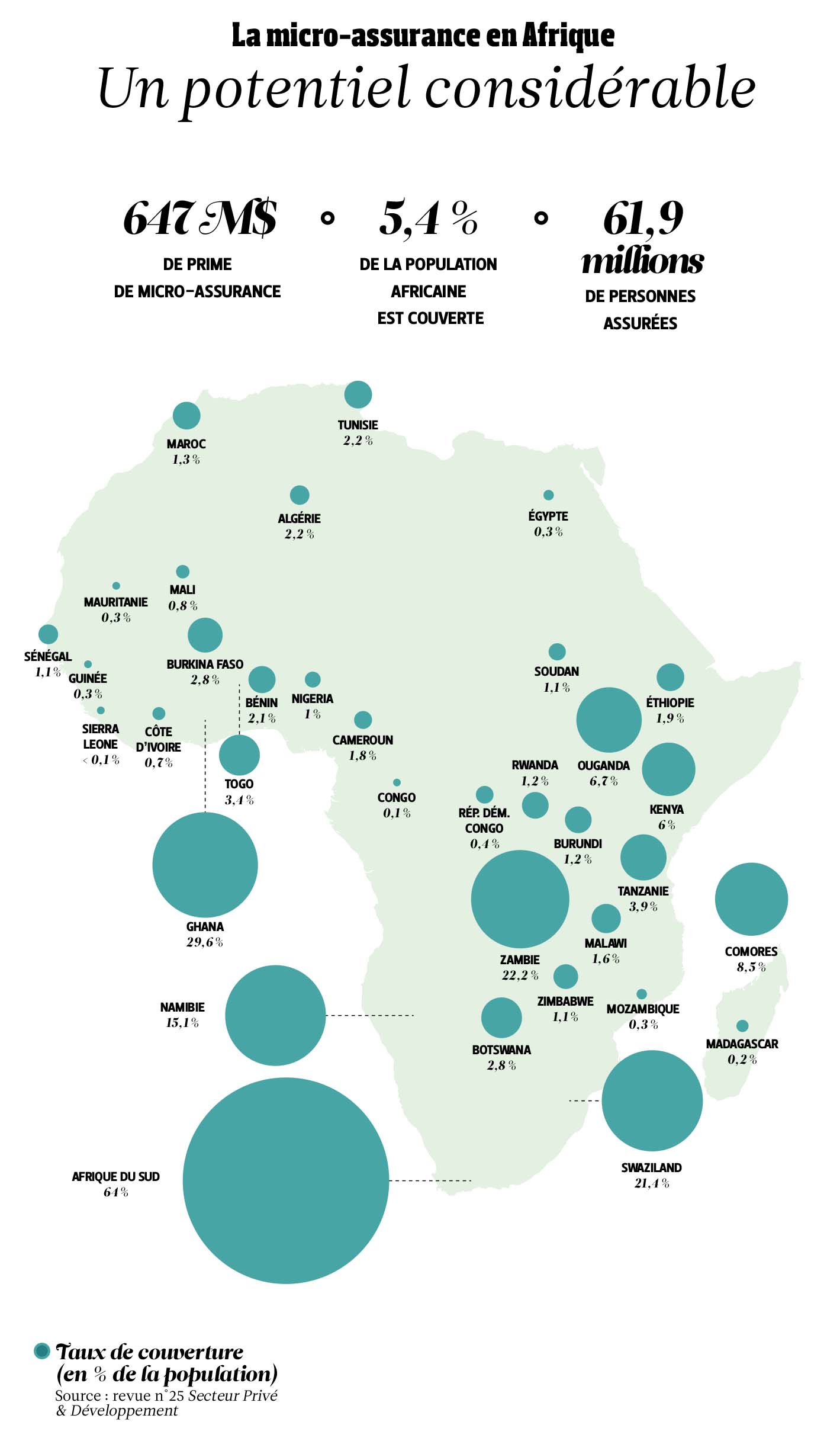

on donne une somme d'argent aujourd'hui pour couvrir un risque qui arrivera éventuellement demain. Pourtant, elle a toujours existé. Elle est aujourd’hui proposée par des organisations traditionnelles, des sociétés privées ou les pouvoirs publics. En Afrique, les outils classiques d’« auto-assurance », conçus pour transférer et gérer les risques collectivement, prennent souvent la forme d’une épargne communautaire supervisée par un « sage » ou régie par des rapports hiérarchiques et sociaux plus complexes. Partager les risques et les ressources pour aider des personnes en difficulté est courante en Afrique. Outre les tontines, des organismes à but non lucratif ou basés sur l’adhésion, comme les sociétés funéraires en Afrique du Sud ou les « iddirs » pour les petits agriculteurs en Éthiopie, ont développé des dispositifs de partage des risques pour les personnes sans accès à une assurance formelle.

Vecteur de croissance

Prise de risque facilitée. Impact positif sur les taux d’intérêt, l’offre de crédit et les modalités financières.

Vecteur de stabilité

Au niveau économique : protection des sources de revenu et renforcement de la résilience post-catastrophe. Au niveau financier : approche à long terme.

Vecteur de redistribution

Mise en commun et mutualisation des risques : l’assurance répartit les risques entre générations et individus.